Her sabah Resmi Gazete’yi açtığınızda sürekli aynı isimle yayınlanan ve yıllardır üzerine hiç tıklamadığınız bir çok düzenleme bulunur. Birçok hukukçu için İthalatta Gözetim Uygulamasına İlişkin Tebliğler de bu düzenlemeler arasında yer alıyor. Fakat gözetim uygulamaları Türkiye’nin ticaret politikası içerisinde büyük bir öneme sahip ve ticaret politikaları kapsamında mehaz uygulama kabul edilebilecek Avrupa’da bile olmayan bir savunma aracı niteliğinde. Ticaret Bakanlığı İthalat Genel Müdürlüğü (“Genel Müdürlük”) tarafından tarafından geçmiş dönemlerde genellikle ithalat miktarı çok yüksek olmayan ve katma değeri düşük olan ürünlere uygulanan gözetim uygulaması, son dönemlerde cep telefonu, güneş panelleri gibi “olağan” dışı ürünlere de uygulanmaya başlandı.

Gözetim uygulamaları en basit tabir ile gümrüğe belirli bir kıymetin altında beyan edilen ürünlerin ithalatının Ticaret Bakanlığı’ndan alınacak olan gözetim belgesine bağlanmasıdır. Bu kapsamda gözetime tabi tutulan ürünler açısından ithalat sırasında gümrük mevzuatının gerektirdiği belgelerin yanında gözetim belgesi de aranmaktadır. Gözetim uygulamasının genel çerçevesi 29.05.2004 tarihli ve 25476 sayılı Resmi Gazete’de yayımlanan İthalatta Gözetim Uygulanması Hakkında Karar ve 08.06.2004 tarihli ve 25486 sayılı Resmi Gazete’de yayımlanan İthalatta Gözetim Uygulaması Yönetmeliği (“Yönetmelik”) ile çizilirken önlemin uygulanacağı ürünler tebliğler aracılığı ile belirlenmektedir.

Yönetmelik uyarınca resen ya da başvuru üzerine Genel Müdürlük tarafından yapılacak incelemler sonucunda ithalatın gelişimi, ithal şartları ve ithalatın yerli üreticiler üzerindeki etkisi dikkate alınarak belirli bir ürünün ithalatı gözetime tabi tutulabilmektedir. Gözetim uygulamaları büyük çoğunlukla ileriye yönelik ithalatı konu alsa da mevzuat uyarınca geriye dönük bir gözetim uygulaması getirmek mümkündür.

Gözetim uygulamasına tabi olarak ürünlerin ithalatını gerçekleştirmek isteyen ithalatçılar ise, ithal edecekeleri ürünlerin kıymetinin ilgili tebliğde belirtilen kıymetin altında olması durumunda Genel Müdürlük’ten 6 ay geçerli olan gözetim belgesini almak zorundadır. Örneğin, son dönemde uygulamaya konulan 2020/6 sayılı İthalatta Gözetim Uygulanmasına İlişkin Tebliğ uyarınca 200 Amerikan Doları’nın altında gümrük kıymetine haiz cep telefonlarını Türkiye’ye ithal etmek isteyen ithalatçıların Genel Müdürlük’ten gözetim belgesi alınması zorunlu hale gelmiştir.

Gözetim belgesi alabilmek için ise ilgili tebliğin ekinde bulunan kapsamlı bilgilerin onay süreçlerinden geçerek Genel Müdürlüğe sunulması gerekmektedir (Bir örneği EK-1’de bulunmaktadır). Bu kapsamda ithalatçı ve üretici şirketlerin dağıtım ağından sahip olduğu lisanslara, stoklarından dönem karlarına, genel üretim giderlerinden birim ürün maliyetine kadar birçok hassas bilgi talep edilmektedir. Söz konusu bilgileri sağlamanın ne denli güç olduğunu daha önce anti-damping ya da telafi edici önlem soruşturmasına tabi olmuş şirketler çok iyi anlayacaktır. Ayrıca söz konusu bilgileri sağlamanın yanında, bu bilgilerin firmanın faaliyet gösterdiği ülkedeki bir resmi kurum tarafından onaylanması ve ilgili ülkedeki Türk Konsolosluğu tarafından apostil edilmesi gerekmektedir. Şirketler için onay süreci bile bilgilerin toplanması kadar sancılı olabilmektedir.

Uygulamada ise ithalatçı firmalar gözetim belgesi edinme sürecindeki zorlulukları aşmak adına alternatif yolları tercih etmektedir. Bu kapsamda birçok ithalatçı belirlenen eşiği aşmayan ürünlerin kıymetini gümrüğe beyan ederken “yurdışı giderler” altındaki miktarları yüksek göstererek fiktif olarak ithal edilen ürünün kıymetini arttırmaktadır. Elbette bu yöntem ithalatta ödenecek vergileri attırmakta fakat ticari sırların ifşa etmekten imtina eden şirketlere bir “kolaylık” sağlamaktadır. Elbette söz konusu yöntem ithalatçılar açısından başka sorunlar gündeme getirmektedir.

Gümrük Yönetmeliği’nin 44. maddesi uyarınca beyan edilen gümrük kıymetinin gerçekliği veya doğruluğu konusunda şüpheye düşülmesi halinde, gümrük idarelerince yükümlülerden ilave bilgi ve belge talep edilmesi ve konunun incelemeye alınma ihtimali doğmaktadır. Fakat bu durum uygulamada çoğu zaman fazla vergi ödemekten kaçınma gibi farklı nedenlerle gümrük kıymeti düşürülen ürünler için geçerli olmaktadır. Fakat gözetim uygulaması sonucunda ithalat vergilerin azalmasından ziyade vergi miktarlarında ciddi artışlar yaşanmaktadır.

Nitekim Ticaret Bakanlığı yayınlanan 2012/29 Gümrük Kıymetinin Belirlenmesi Hakkında Genelge (“Genelge”) uyarınca beyan edilen eşyanın ithalatta gözetim uygulanmasına ilişkin tebliğler uyarınca gözetim belgesine tabi olması veya beyan edilen kıymetin gözetime ilişkin tebliğlerde belirtilen kıymetlerden yüksek olması durumunda kıymet araştırmasına gidilmemesinin esas olduğu belirtilmektedir. Söz konusu düzenleme ile ek incelemeye tabi olma riskinden de kurtulan birçok ithalatçı gözetim uygulamasını aşabilmek adına eşyaların kıymetini fiktif olarak arttırmaktadır.

Fakat, söz konusu uygulamalar ithalatçıları her ne kadar gözetim belgesi alma külfetinden kurtarsa da gerek ödenecek gümrük vergisini gerekse de bir sonraki satışlarda alıcıya düşülen Katma Değer Vergisi (“KDV”) gibi dolaylı vergileri arttırmaktadır.

Örneğin, %18 KDV’ye tabi 100 Dolar değerinde bir ürünün ithalatı sırasında gümrük kıymetinin 150 Dolar gösterilmesi durumunda gümrükte ödenen KDV 9 Dolar artmaktadır. Fakat ithalatçı ürünü olağan piyasa koşullarında, bir başka deyişle 100 Dolar civarında satacağı için bir sonraki satışı gerçekleştirdiğinde tahsil ettiği KDV ithalat sırasında ödediği KDV’den daha az olacaktır. Bu durumda ithalatçı bu masrafa kendi katlanacak ya da rakiplerinden yüksek fiyatlama yapmak ve rekabet gücünü kaybetmek pahasına aradaki farkı ürünün fiyatına yansıtacaktır. Bu sebeple de gözetim uygulamasının bir kayıt yükümlülüğünden öte perde arkasında eşyanın gümrük kıymetini ve ithalat vergilerini fiktif olarak arttıran bir uygulama olduğunu söylemek hatalı olmayacaktır.

Tüm bu sebeplerle söz konusu fiili durumun Gümrük Kanunu ve Dünya Ticaret Örgütü (“DTÖ”) kurallarına uygun olup olmadığı sorusu ortaya çıkmaktadır. Nitekim, hem 4458 sayılı Gümrük Kanunu hem de 1994 Gümrük Tarifeleri ve Ticaret Genel Anlaşmasının VII nci Maddesinin Uygulanmasına İlişkin Anlaşması ithal eşyaların kıymetinin satış bedeli üzerinden hesaplanması gerektiğini belirtmektedir. Tüm bu hükümlere karşın, ithalatçılar gözetim uygulamasını “aşabilmek” adına birçok ithalatçı gümrüğe fiktif değerleri üzerinden kıymet beyan etmekte ve yukarıda ele alınan mevzuat ve fiili uygulama aracılığı ile söz konusu uygulamaya cevaz verilmektedir. Bu durum da akıllara bu uygulamanın gümrük mevzuatına uygun olup olmadığı ve Türkiye’nin DTÖ altındaki yükümlülüklerini tam anlamıyla uyumlu davranıp davranmadığı sorularını doğurmaktadır. Elbette bu soruların cevaplanması için ancak söz konusu uygulamanın idare mahkemeleri ya da bir DTÖ paneli nezdinde gündeme gelmesi gerekmektedir.

Öte yandan söz konusu uygulamaların gerçekten yerli üreticileri koruyup korumadığı ise ayrı bir muamma olarak karşımıza çıkmaktadır. Günümüzde küresel değer zincirleri ile birbirine hiç olmadığı kadar bağlı olan uluslararası ticaret sisteminde bir yerli üreticiyi korumak adına getirilen önlemler çoğu zaman aynı ürünü girdi olarak kullanan birçok yerli üreticiyi zor durumda bırakmakta ve bozulan arz-talep dengesi sebebiyle söz konusu ürünün iç pazarda fiyatının yükselmesine sebebiyet vermektedir. Bu sebeple ithalat sırasında getirilen önlemlerin etki bazlı analizlerinin yapılması ve önlemlerin getirilmesi ile genel kamu yararı doğurup doğurmadığının dikkatlice incelenmesi gerekmektedir. Fakat mehaz uygulama olan Avrupa uygulamasının aksine, ülkemizdeki ticaret politikası mevzuatında kamu yararı önlemlerin getirilebilmesi için aranan kriterler arasında yer almamaktadır. Her ne kadar gözetim haricindeki önlemlere ilişkin başvuruların yapılabilmesi için belirli bir pazar payı eşiğin aşılması gerekiyor olsa da önlemlerin tedarik zincirindeki yaratacağı etkilerin etraflıca değerlendirilmesi gerekmektedir.

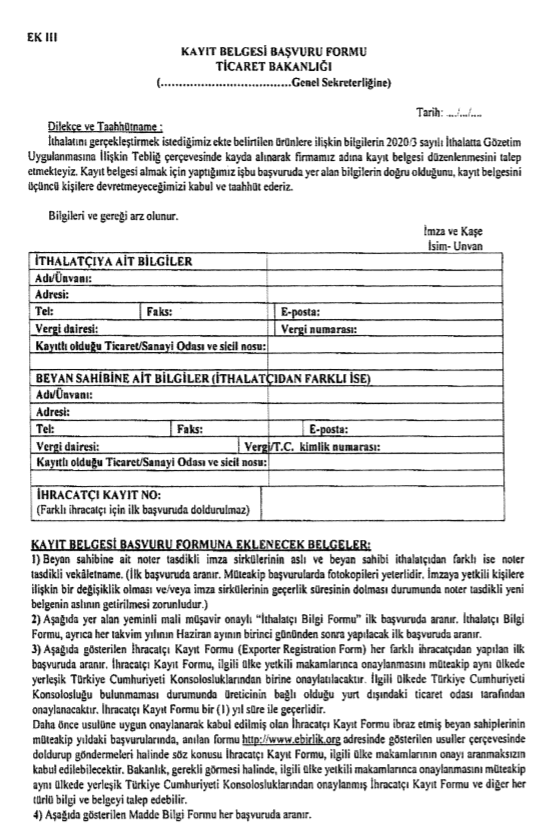

Ek-1: Gözetim Belgesi Kayıt Dilekçesi Örneği