Dijital çağ, finans dünyasında devrimsel bir dönüşüme imza attı. Artık cebimizdeki telefon, restoran sonrası hesabı paylaşmak, faturaları ödemek, hatta birikimleri yönetmek için yeterli. Türkiye’de çok sayıda ödeme kuruluşu popülerliğini artırırken, hızla artan fraud operasyonları da gündemi meşgul ediyor. Özellikle Papara’nın, 26.000’den fazla hesap üzerinden yaklaşık 12,9 milyar TL’lik yasadışı bahis trafiğine aracılık ettiği iddiaları, MASAK ve Merkez Bankası tarafından yakından inceleniyor. 13 kişi gözaltına alındı, TMSF kayyum atadı, 10 şirket, 5 milyar TL’ye yakın mal varlığına el konuldu.

Bu ortamda Carla Fried’in Chicago Booth Review’da 2 Haziran 2025’te yayımlanan yazısı, fintech’in dünyasının sunduğu pratikliği sorgular şekilde sistemik riskler üzerine aydınlatıcı fikirler sunuyor. Gelin dijital bankacılığın altında yatan bu kolaylık nasıl bir risk ortamı yaratıyor, Carla Fried’ın gözünden inceleyelim.

Finansal Teknoloji: Dönüşüm mü, Kırılganlık mı?

Fried, son 15 yılın dijitalleşme serüvenini, finansal hizmetlerin gündelik yaşamdaki rolünü nasıl dönüştürdüğünü gözler önüne sererek anlatıyor. Akıllı telefonların yaygınlaşması, yüksek hızlı internetin sıradanlaşması ve mobil uygulamaların neredeyse her işlemi kapsayacak şekilde gelişmesiyle birlikte, geleneksel banka şubelerine ya da ATM’lere duyulan ihtiyaç ciddi ölçüde azaldı. Artık pek çok kullanıcı, banka kartına dahi ihtiyaç duymadan ödeme yapabiliyor, arkadaşına para gönderebiliyor, hatta yatırım işlemlerini bile cep telefonundan birkaç dokunuşla tamamlayabiliyor.

ABD’de Cash App, Venmo, Zelle gibi uygulamalar, bu yeni davranış biçiminin simgesi haline gelmiş durumda. Bugün bu işlemler, tıpkı sabahları kahve almak kadar sıradan görülüyor. Üstelik bu dijital dönüşüm yalnızca davranışsal değil, ekonomik ölçekte de etkili: Boston Consulting Group’un projeksiyonlarına göre, küresel fintech gelirlerinin 2021’de 245 milyar dolar seviyesinden 2030 itibarıyla 1,5 trilyon dolara ulaşması bekleniyor. Ne var ki bu büyük sıçrama, Fried’in deyimiyle çift yönlü bir gerçeklik taşıyor. Kullanıcıya hız ve kolaylık sağlayan dijitalleşme, aynı zamanda finansal sistemin zayıf noktalarını da büyütüyor. Özellikle siber güvenlik tehditleri ve finansal verilerin kontrolsüz dolaşımı, yeni bir kırılganlık evresinin kapılarını aralıyor.

Faize Duyarlı Dijital Bankalar: Hot Money Riski Mi?

Dijitalleşmenin finansal sistem üzerindeki en çarpıcı etkilerinden biri, para transferinin artık neredeyse zahmetsiz hale gelmiş olması. Bugün bir banka uygulamasından başka bir hesaba, hatta başka bir finansal kuruma para aktarmak saniyelerle ölçülen bir işlem. Bu kolaylık, bireylerin finansal tercihlerini de hızla değiştirmesine yol açıyor. Özellikle yüksek getiri arayışı, kullanıcıları daha iyi faiz sunan alternatiflere yönlendiriyor.

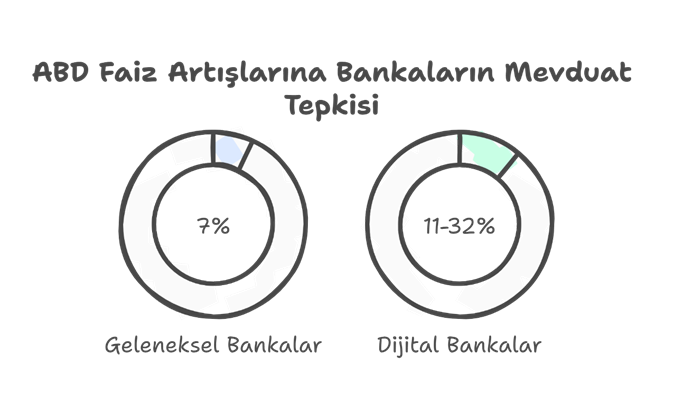

Fried’in incelediği ikinci konu, bu davranışın makro düzeyde nasıl bir istikrarsızlık riski yarattığını gözler önüne seriyor. Buna göre ABD Merkez Bankası’nın faizleri sert biçimde artırdığı 2022 yılında, bu değişikliklere en hızlı yanıt verenler yine dijital bankalar oldu. Ancak bu hızlı tepki, her zaman avantaj getirmemiş. Araştırmalar, faiz artışları karşısında geleneksel bankaların mevduatlarında yüzde 7’lik bir gerileme yaşanırken, dijital bankalarda bu oranın yüzde 11 ila 32 arasında değiştiğini gösteriyor. Yani müşteriler, yüksek faizli yatırımlara yönelirken en çok dijital bankalardan vazgeçiyor. Bu durum, dijital bankaların mevduat tabanını daha oynak ve kırılgan hale getiriyor. Mevduat sadakatinin azalması, bu bankaların kriz zamanlarında daha hızlı likidite riskiyle karşılaşabileceği anlamına geliyor. Böylece, transfer kolaylığı ile istikrar arasındaki hassas denge giderek daha fazla sorgulanıyor.

Fintech’in Kredi Stratejileri: Hızlı Büyüme, Büyük Risk mi?

Dijital bankacılığın yükselişi, yalnızca mevduat davranışlarını değil, bankaların kredi stratejilerini de derinden etkiliyor.

Geleneksel bankacılıkta daha dengeli ve temkinli bir kredi portföyü öne çıkarken, dijital bankalar başka bir yol izliyor. Çünkü dijital oyuncular, müşteri çekebilmek için sundukları yüksek mevduat faizlerinin maliyetini karşılamak zorunda. Bu finansal dengeyi sağlayabilmek adına, daha kısa vadeli ve daha yüksek getiri potansiyeli olan ama aynı zamanda daha riskli kredi türlerine yöneliyorlar. Özellikle tüketici kredileri, araç finansmanı ve kişisel ihtiyaç kredileri bu yaklaşımın temelini oluşturuyor.

Yine Fried’in referans verdiği araştırma, bu eğilimin yalnızca teori değil, somut bir gerçeklik olduğunu gösteriyor. 2008’den 2024’e kadar olan dönemde, ABD’de konut dışı tüketici borcunun toplam borç içindeki payı yüzde 21’den yüzde 28’e yükselmiş durumda. Bu artış, bireysel kredi profilinde yaşanan risk büyümesini açıkça ortaya koyuyor.

Üstelik sadece bireysel değil, sistemik düzeyde de etkileri var. Araştırmalara göre, dijital bankalardan gelen 10 puanlık bir mevduat çıkışı, genel kredi riskini yüzde 20 oranında artırabiliyor. Bu veriler ışığında, dijital bankaların büyüme modeli ile finansal istikrar arasında kırılgan bir denge oluştuğu görülüyor. Mevduat çekilirse krediler riskli kalıyor; krediler aksarsa sistem etkileniyor. İşte bu zincirleme etki, finansal sistemin yeni kırılma noktalarını şekillendirme potansiyeli taşımakta.

Fiziksel Şubeler Kapanıyor: Bankacılıkta Yeni Eşitsizlikler mi Doğuyor?

Dijitalleşme sadece bankacılık işlemlerini dönüştürmekle kalmadı, fiziksel bankacılığın coğrafyasını da yeniden şekillendirdi. Son on yılda, özellikle ABD’de banka şubelerinin sayısında dikkat çekici bir azalma yaşandı. Federal mevduat sigortası kurumu (FDIC) verilerine göre, 2012 ile 2022 arasında ülkedeki şube sayısı yaklaşık 83.000’den 70.000’e düştü.

Bu küçülme, dijitalleşmenin doğal bir sonucu gibi görünse de, toplumun her kesimi için eşit anlam taşımıyor. Özellikle yaşlı bireyler, teknolojik araçlara erişimi sınırlı olanlar ya da dijital okuryazarlığı düşük vatandaşlar için yüz yüze bankacılık hala vazgeçilmez bir ihtiyaç. Ancak ne yazık ki bu ihtiyaç, giderek daha maliyetli hale geliyor.

Araştırmalar, fiziksel varlığını sürdüren bankaların, azalan rekabet ortamında daha düşük faiz sunmaya ve hizmet ücretlerini artırmaya meylettiğini ortaya koyuyor. Bu durum, bankacılık hizmetlerine erişimde yeni bir eşitsizlik yaratıyor. Türkiye’de de benzer bir tablo oluşma riski taşıyor. Özellikle kırsal bölgelerde yaşayanlar için fintech çözümleri, internet altyapısı ya da dijital beceri eksikliği nedeniyle hâlâ sınırlı kullanılabiliyor. Dolayısıyla dijitalleşme, finansal kapsayıcılığı artırmak bir yana, belirli grupları daha da dışarıda bırakma tehlikesi taşıyor. Bu nedenle, şube kapanmalarına sadece bir “verimlilik göstergesi” olarak değil, aynı zamanda toplumsal eşitlik meselesi olarak bakmak gerekiyor.

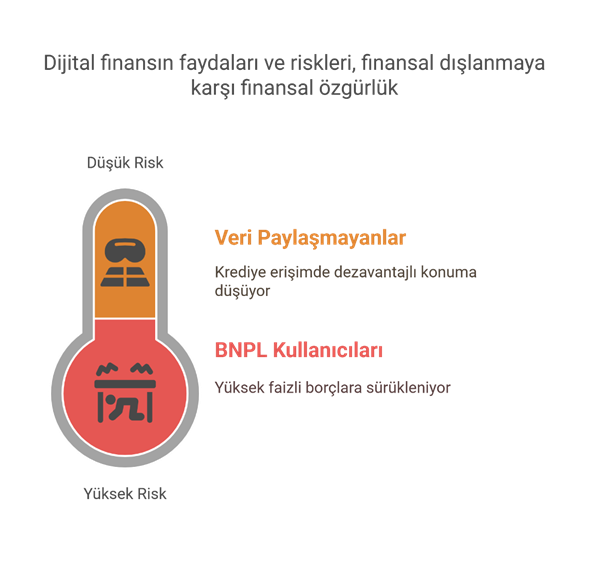

Verinizi Paylaşmazsanız Riskli misiniz? Açık Bankacılık Finansal Dışlanmayı Nasıl Körüklüyor?

Fintech çözümleri, kullanıcı verisini paylaşmaya dayalı bir model oluşturuyor. Açık bankacılık sayesinde, veri paylaşan tüketiciler daha hızlı ve kişiselleştirilmiş kredi inceleme süreçlerine erişirken, paylaşmayanlar “potansiyel risk” olarak etiketleniyor. Fried’in işaret ettiği akademik çalışmalar ise:

- Veri paylaşmayan bireylerin, sistem tarafından olumsuz bir şekilde derecelendirildiğini,

- Bu kişilerin finansal dışlanma riskiyle karşı karşıya kaldığını gösteriyor .

Ayrıca BNPL (Buy Now, Pay Later) gibi yeni ödeme sistemleri, özellikle genç ve düşük gelirli bireyleri kredi kartı borcuna sürükleyebiliyor. İngiltere verilerine göre, BNPL kullanıcılarının %27’si gençler; bu sistemin öyle “masum” olmadığı akademik araştırmalarla destekleniyor.

Papara ve İninal Skandalı: Türkiye’de Dijital Finans Güvenilir mi?

Türkiye’de Papara ve İninal gibi dijital finans platformlarının yükseliş ve çöküşü, fintech devriminin yerel ölçekteki karşılığını güçlü biçimde gösteriyor. Bu platformlar, milyonlarca kullanıcının geleneksel bankacılık sistemine ihtiyaç duymadan finansal işlemler yapabilmesini mümkün kıldı: Para transferlerinden alışveriş ödemelerine kadar pek çok süreç dijital cüzdanlar aracılığıyla sadeleşti. Ancak 2025 yılı başında yaşanan gelişmeler, bu kolaylığın görünmeyen taraflarını da gün yüzüne çıkardı. Mayıs ayında Papara’ya yönelik düzenlenen operasyon, fintech sektörüne dair denetim tartışmalarını bir anda gündemin merkezine taşıdı. MASAK tarafından hazırlanan raporlarda, 26 binden fazla hesap üzerinden toplamda yaklaşık 12,9 milyar TL’lik yasa dışı işlem hacmi tespit edildiği belirtilirken, Papara yöneticilerinin de dahil olduğu 13 kişi gözaltına alındı. Soruşturma kapsamında toplam değeri 5 milyar TL’yi aşan mal varlığına el kondu: Yalnızca Papara değil, İninal ve PayFix gibi diğer dijital ödeme kuruluşları da çeşitli işlem kısıtlamalarına tabi tutuldu. İddialar arasında, yasa dışı bahis gelirlerinin kripto cüzdanlara yönlendirilmesi, kayıt dışı anlaşmalar ve örgütsel bağlantılar yer alıyor.

Tüm bu yaşananlar, Fried’in dikkat çektiği o temel soruyu Türkiye bağlamında somutlaştırıyor: Dijitalleşme, bankacılığı şubeden telefona taşıdı; peki aynı hızda denetim ve şeffaflık da bu yeni düzleme taşınabildi mi? Görünen o ki, fintech’in çekim alanı genişledikçe, düzenleyici boşluklar da daha görünür hale geliyor.

Sonuç ve Politika Önerileri

Fried’in yazısı ve Türkiye örneği, dijital bankacılığın şu sonuçlara işaret ettiğini gösteriyor:

- Kolaylık riski artırıyor: Mobil uygulamalarla para devri “tıklamayla” olduğu için, mevduat sadakati sarsılabilir. Bu da bankaların istikrarını zayıflatabilir.

- Kredi riski yükseliyor: Dijital faiz artışları, riskli kredilerin artmasına yol açıyor. Kaynak kayması hızlanabilir.

- Düzenleme gerisinde kalınıyor: Gölge bankacılık, açık bankacılık ve BNPL gibi yeni modeller, düzenlemelerin çerçevesine tam oturmuyor.

- Türkiye vakası: Papara ve İninal üzerinden gerçekleşen yasa dışı bahis işlemleri iddiaları, fintech şirketlerinin yarattığı hız ve denetimsizlik kombinasyonunun risklerini net biçimde ortaya koydu.

Bu çerçevede;

- Sıkı gözetim ve işlem limitleri: Dijital hesaplarda işlem limiti, şüpheli işlem izleme, AML/KYC standartları güçlendirilmeli.

- Veri paylaşımına şeffaflık ve hak temelli yaklaşım: Açık bankacılıkta veri paylaşmayan bireyler otomatik olarak risk grubuna sokulmamalı; tüketici hakları korunmalı.

- Finansal okuryazarlık: Bilgilendirme kampanyalarıyla fintech kullanımına dair farkındalık artırılmalı.

- Düzenleyici esneklik artışı: Gölge bankacılık alanında (örneğin online mortgage, BNPL, fintech kredi vb.) kapsam genişletilmeli, kurumlar arası koordinasyon (BDDK, MASAK, TCMB) güçlendirilmeli.

Fried’in analizleriyle Türkiye örneklerinin kesiştiği bu noktada sözlerimizi şöyle tamamlayalım. Dijital devrim kolaylık sağlıyor; fakat denetim boşlukları ve sistemik riskler ihmal edilirse, bankacılık altyapısı kırılgan hale gelebilir. Bu yüzden devrimsel teknolojileri yalnızca hayatı kolaylaştıran unsurlar olarak değil, aynı zamanda güvenilirliğin sürdürülmesini sağlayacak politika altyapıları ile desteklememiz şart.